新冠疫情出人意料地变成了医疗器械行业的有力催化剂,它不但重新塑造了短期的市场格局,还明确指出了产业中长期的发展方向。依据众成医械研究院的数据分析,这场全球公共卫生事件明显加快了国内医疗器械企业的上市进程以及业绩分化,其中所蕴含的机遇和挑战值得深入地剖析。

疫情催生的上市热潮与业绩分化

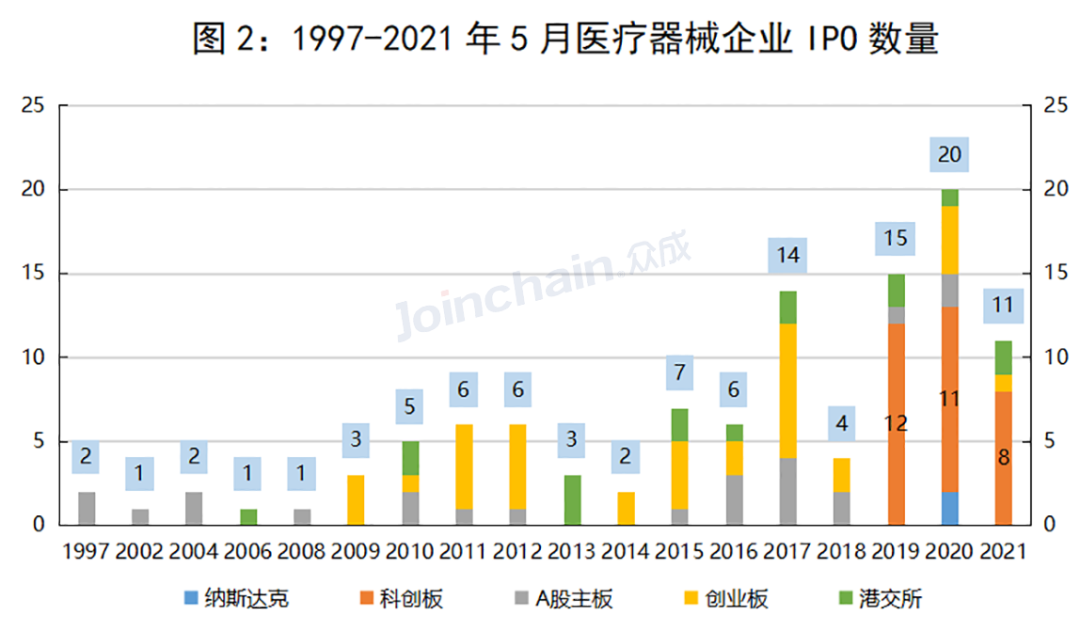

2019年起,到2021年5月这段时间里,国内有46家医疗器械企业成功实现上市,其中在科创板上市的有31家。这个数字占到了同期整体上市公司数量的四成还要多。这彰显出资本市场对待医械板块呈现出前所未有的一片热情。企业上市之后的表现有着极大差异,就拿生产HPV以及新冠检测产品的万泰生物来说,它的股价在2020年4月上市后的一年之内,疯涨超过25倍,创下了令人吃惊的纪录。

这种分化直接体现出疫情给不同细分领域带来的冲击程度的状况,依照主营业务来划分109家上市企业,能够归为7个一级行业以及归属在这7个一级行业之下的30个二级行业这种情况,业绩增长最为迅速的领域全部都和疫情防控有着直接的关联方面,然而部分传统高值耗材等领域呈现出增长乏力甚至出现业绩下滑的态势,这样一种结构性的变化情形,给投资者以及从业者提供了清晰可见的行业图谱这样一个结果。

诊断与检测领域的爆发式增长

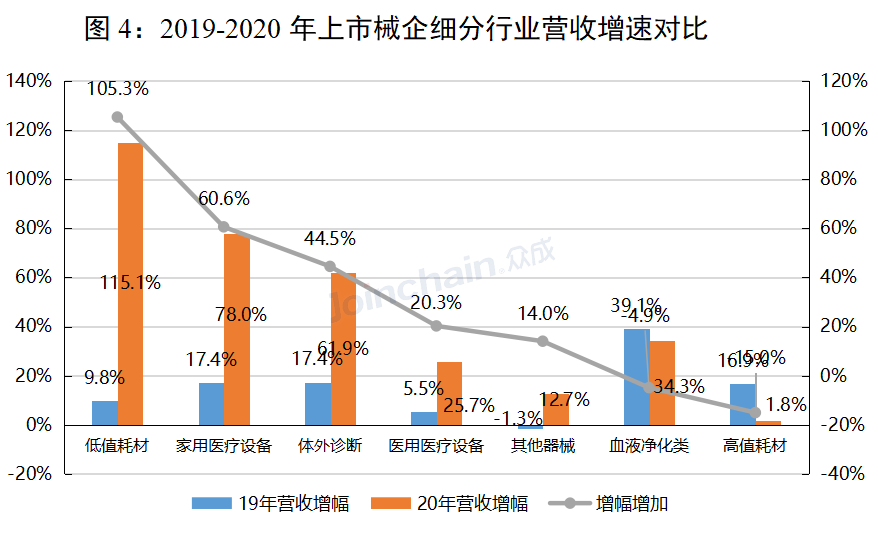

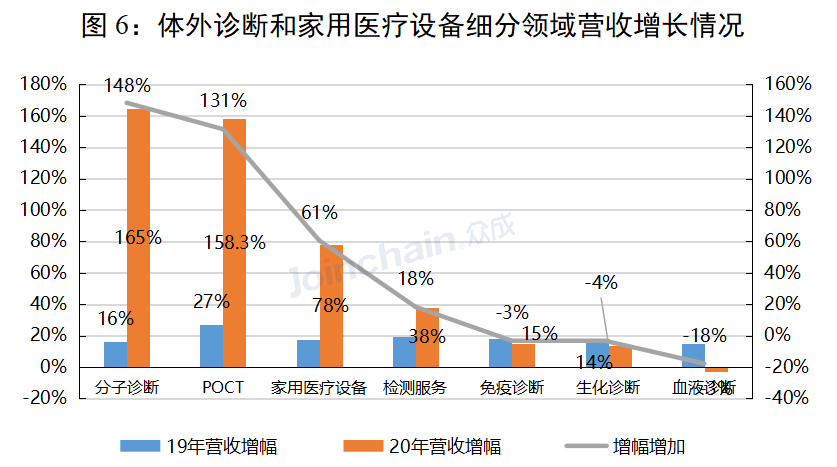

体外诊断行业于疫情期间受益层面最为直接,整体营收同比增长幅度超越60%。新冠病毒检测试剂摇身变为明星产品,作为一次性消耗用品,其需求伴着病毒变异以及反复的疫情而持续得以存在。这致使相关企业收获了爆发式的业绩增长,其影响或许贯穿整个疫情周期。

具体到公司层面来看,圣湘生物在2020年的时候,营收增幅有着高达1204%的情况,其海外收入从2019年时不足两千万元,急剧增长到2020年的24亿元以上。其核酸检测产品面向全球将近160个国家和地区提供服务,在欧洲等多个市场成为起主导作用的方案。这表明,疫情不但开启了国内市场,还成为中国医械企业迈向全球的关键跳板。

防护与低值耗材的全球需求

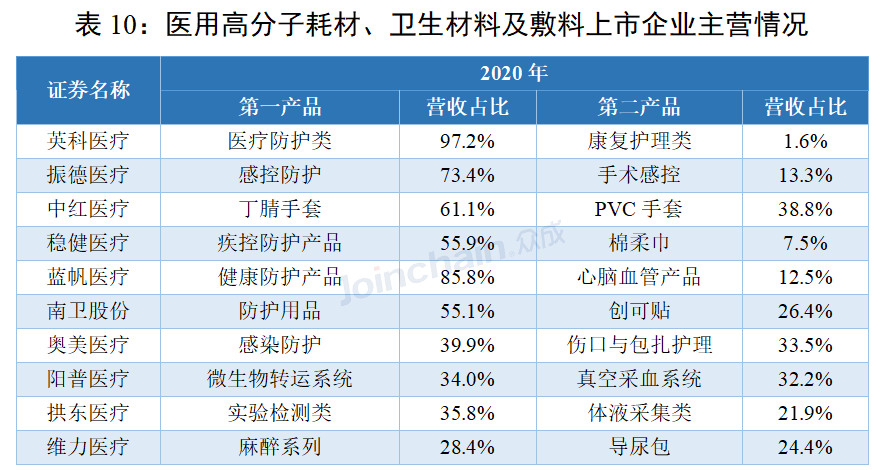

疫情刚开始的时候,口罩,还有防护服,以及手套等基础防护物资的需求急剧增加。虽说国内疫情渐渐稳定下来了,可是海外一直存在的需求让防疫物资出口市场维持着活跃的状态。和防护有关的医用高分子耗材,还有卫生材料等细分行业在2020年营收同比增长都超出了200%。

相关企业规模紧接着就急剧地扩张起来。英科医疗在2020年营业收入增长幅度超出五倍,依据上半年营收去计算,已然跃升成为中国规模最大、全球排名第二的一次性手套供应商了。振德医疗增长的态势同样十分迅猛,给浙江省供应了超过六成份额的医用口罩,并且在2020年紧急去注册了多款诸如隔离衣等和疫情相关联的产品,迅速地回应了市场出现的缺口。

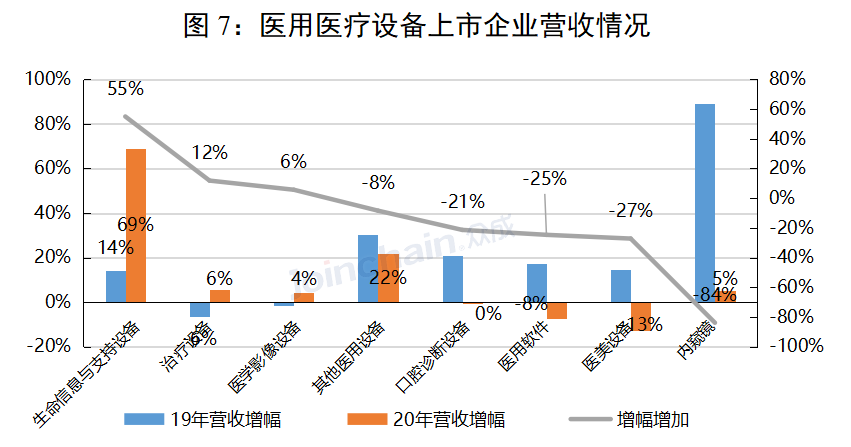

治疗与支持设备的市场扩容

那与新冠治疗直接关联的医疗设备行业,其营收增长幅度超过了25% ,呼吸机、监护仪、额温计等这类设备的需求十分旺盛,像久安医疗的额温计产品,在2020年它的产能能够迅速往上提升,日产能突破了5万台,在亚马逊平台还曾经创造下日销超过两万台这样的记录。

有若干企业借助此契机达成成功转型,永胜医疗精准把握了呼吸治疗设备的需求,进而转型成为此领域全球的主要供应商当中的一员,这清晰地反映出,突发的公共卫生事件能够致使企业去调整战略,步入全新的成长赛道,最终改变其自身的市场定位。

疫苗产业链带来的衍生机遇

在全球疫苗接种呈现铺开态势的情况下,产业链的上下游各个环节均都陆续获得了利好。除了疫苗生产商之外,注射器、针头等低值耗材的相关需求出现了激增的状况。美国BD公司曾经披露全美注射器库存处于紧张状态,这种情况为国内企业创造了进入国际市场的机会。

国内的企业,就像康德莱那样企业的财报表明,在2021年的一季度的时候,其营收增长了将近40%,而这增长的主要动力,是来自注射器类产品,也正是这类产品市场需求的大幅增加给带来的。与此同时,带量采购政策,对穿刺针之类的产品销量,也是有着促进作用的。这也就表明了,正因为疫情与医保政策共同发挥作用,才重塑了低值耗材市场的竞争格局。

后疫情时代的产业趋势与挑战

疫情暴露出国内产业短板,高端设备依靠进口,核心原材料也依赖进口,所以进口替代是长期主线。国家“十四五”规划明确要突破核心技术,像腔镜手术机器人、高端影像设备方面的技术。同时,非紧急医疗需求受疫情抑制,比如心血管介入、骨科等领域业绩下滑,疫情后这些领域需求会释放。

依据业绩增长以及研发投入这两个层面,企业能够被划分成四种类型,分别是市场驱动型,技术驱动型,蓄势待发型以及增长乏力型。往后,仅仅凭借疫情短期红利的市场驱动型企业会遭遇挑战,然而专注于研发创新的技术驱动型企业更具备持续增长的潜力。有着14亿人口的庞大内需市场,会是行业未来发展的稳固根基。

考量疫情前后所发生的变化,您觉得哪些于疫情期间展现出强劲态势的细分领域,其能够把短期红利转变为长期的竞争力呢?欢迎在评论区去分享您的见解。